炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商量院

作家:云

6月30日,山东玲珑轮胎股份有限公司(下称“玲珑轮胎”)向港交所递交招股书,谋求“A+H”上市,中信证券和招商国际担任联席保荐东谈主。

事迹增收不增利、毛利率净利率均处在较低水平、财富欠债率抓续攀升、短债货币资金缺口超百亿、A股市值抓续缩水再融资穷苦加大,这就不难磨灭为何玲珑轮胎急于奔赴港股商场融资了。但是,港股商场IPO对于企业和公司A股大小鼓动而言,竟然算是一剂良药吗?

A股市值缩水500亿元背后:利润波动大、盈利才智较差、短债货币资金缺口超百亿

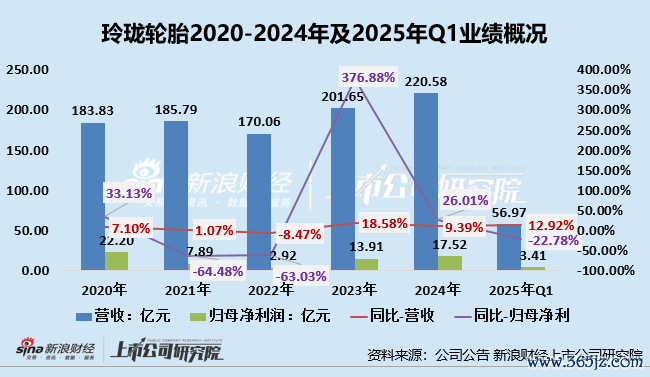

玲珑轮胎2020年后事迹气象难言领路,其中2021年、2022年归母净利润大幅下挫,隔离同比下降64.48%、63.03%。而后2023年、2024年公司虽事迹双增,但是净利润仍未收复2020年水平。

2025年Q1玲珑轮胎营收虽同比增长12.92%至56.97亿元,但主机厂给到的价钱压力、轮胎商场产能饱和带来的价钱战重叠原材料价钱波动等原因,其归母净利润同比下降22.78%至3.41亿元。

利润波动,与公司主要原材料价钱波动有着缜密磋商。公司坐褥轮胎所用主要原材料为自然胶、合成胶、炭黑、钢丝帘线等价钱波动较大,原材料成本波动大,以致公司利润波动也相对较大。2025年第一季度,公司自然橡胶、合成胶、炭黑、钢丝帘线四项主要原材料空洞采购成本同比擢升14%。

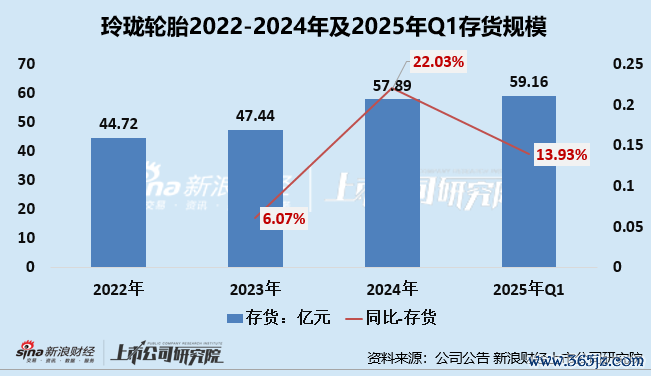

另外2022年来,公司存货领域抓续高增,限度2022-2024年年底及2025年Q1末,玲珑轮胎的存货领域隔离为44.72亿元、47.44亿元、57.89亿元及59.16亿元。

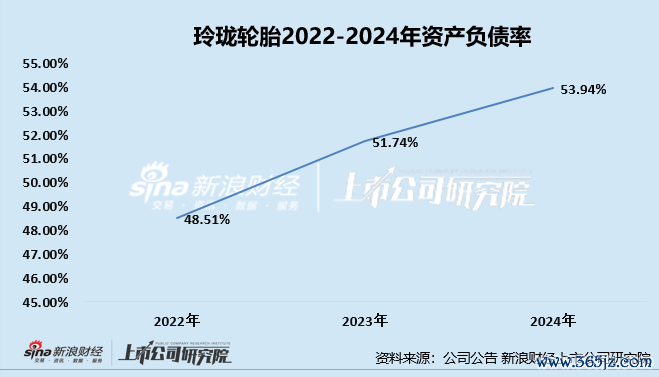

公司的资金气象更是“百孔千疮”。2022年后,公司的财富欠债率抓续爬坡,2022-2024年公司的财富欠债率隔离为 48.51%、51.74%、53.94%。

除此以外,讲述期内公司短期债务与货币资金缺口进一步放大,限度2025年第一季度末,公司短期债务预计146.61亿元,其中包含短期借款96.24亿元、搪塞单子15.13亿元及一年内到期的非流动欠债28.56亿元。但是,公司的货币资金仅为45.22亿元,二者缺口近101.39亿元,足以见得公司的短期债务职守有多重。

这就不难磨灭为何玲珑轮胎上市后屡次再融资。2016年,玲珑轮胎于A股上市,刊行募资总和为25.96亿元;上市后,玲珑轮胎还屡次募资,累计募资总和高达64亿元。其中2018年,公司通过刊行可转债募资20亿元;2020年,公司通过公开增发,募资19.91亿元,2022年公司通过定向增发募资24.05亿元。

(府上开头:wind资讯)

(府上开头:wind资讯)

但是,2021年公司A股股价抓续性下挫对其再融资才智或组成冲击。自2021年4月创下55.2元/股的高点后,玲珑轮胎股价触动向下,限度2025年7月9日公司股价仅为14.93元/股,较股价最高点累计下落超70%;相应的,公司市值从超750亿元缩水至200多亿。4年多的技能,公司市值缩水超500亿。

(府上开头:wind资讯)

(府上开头:wind资讯)

财富欠债率抓续攀升、短债货币资金缺口超百亿、A股市值抓续缩水再融资穷苦加大,这就不难磨灭为何玲珑轮胎急于奔赴港股商场融资了。但是,港股商场IPO对于企业和公司A股大小鼓动而言,竟然算是一剂良药吗?惟恐并莫得那么通俗。

或不妥贴当下港股成本商场审好意思 募资建外洋工场、港股IPO存在较大未知

2025年4月24日,玲珑轮胎称,公司审议通过了《对于公司刊行H股股票并在香港聚拢交游总计限公司上市的议案》。2025年6月30日,玲珑轮胎认真向港交所主板递交上市肯求。

这次港股IPO募资,玲珑轮胎主要用于以下几方面:一是为巴西基地的第一期提供资金,包括建成600万条乘用及轻卡胎的产能、竖立一座19兆瓦的光伏电站以及推动当今基地的智能化转型;二是擢升落寞研发及翻新才智,包括将来5年招募约200名顶尖研发东谈主才;三是擢升内行营销政策,包括招募关连营销东谈主才;四是用于运营资金及一般公司用途。

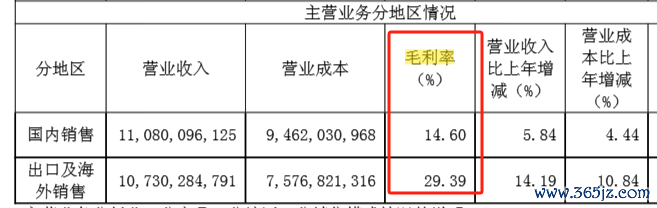

公司这次寻求港股上市除了上一节咱们分析的资金链承压、再融资难等问题外,咱们以为公司港股IPO还需要为外洋建厂筹钱。从营收结构来看,2024年公司出口及外洋销售创收107.3亿元,占比约48.65%,且外洋商场的毛利率为29.39%,毛利率水平远超国内地区的14.6%。

(府上开头:公司财报)

(府上开头:公司财报)

交易摩擦加重下,区域性交易定约(如南边共同商场)成为“逃一火所”。2024年玲珑轮胎塞尔维亚工场一期照旧部分投产,又追加46亿投资二期形态,总投资照旧朝上百亿,可谓下了重注。塞尔维亚工场将来主如果针对欧洲和中东商场的。

玲珑巴西工场或恰是为霸占车企腹地化配套先机——菲亚特、通用、比亚迪等已在巴西建厂,就近配套需求进攻。若错失此轮布局,将来可能被恒久放手在主流车企供应链以外。

公司拟投资87.1亿元在巴西竖立外洋第三工场,竖立工期预测7年,分三期竖立,筹备于2025年Q3开工,至2032年12月底竣事参预使用。居品包括半钢子午胎1200万套+全钢子午胎240万套+特胎20万套+翻新轮胎10万套,投产后预测年收入77.58亿元,年净利润12.13亿元。

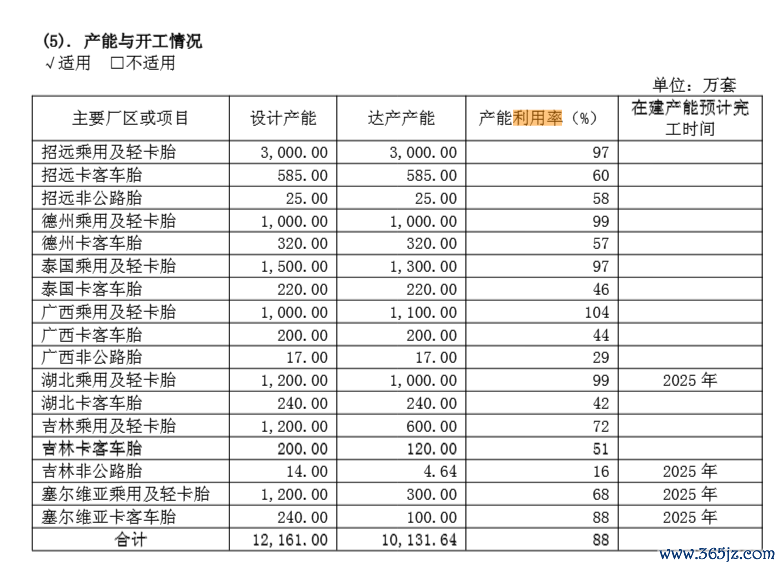

玲珑轮胎外洋布局略显“焦躁”,特殊皮公司事迹、股价均不乐不雅的情况下,这对于公司的资金链磨练极大。当今多厂区产能应用率不及60%。据公司2024年财报,玲珑轮胎公布的17个主要厂区或形态中,仅有6个厂区或形态产能应用率超在70%以上。

(府上开头:公司财报)

(府上开头:公司财报)

港股商场是否能容得下“嗷嗷待哺”的玲珑轮胎,仍存在未知,毕竟一个筹谋气象景气历程低的传统制造业并不在当下港股商场审好意思上,公司港股IPO估值折价风险也较大,港股流动性每每低于A股,可能进一步压低订价,导致其百亿级巴西工场(缠绵投资11.9亿好意思元)的募资成见难以达成。同期,若港股刊行价被动大幅折让,或进一步影响公司A股市值。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:公司不雅察